发布日期:2024-12-14 14:03 点击次数:145

黑丝 少妇

黑丝 少妇

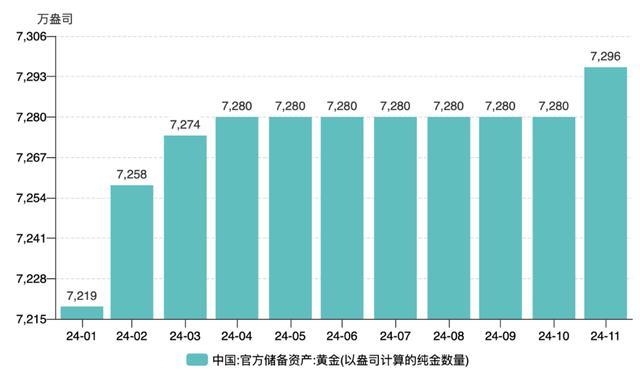

12月7日,国度外汇处理局公布数据炫夸,中国11月末黄金储备报7296万盎司,10月末为7280万盎司,增执了16万盎司。此前央行照旧连络六个月暂停增执黄金。

上一轮央妈购金的首先是2022年11月,正值对应着这一轮黄金牛市的首先。如今黄金牛市又要来了?

央妈,一般在什么配景下购金?

总体上看,外储多元化是咱们不变的诉求,增执黄金是大标的,但节律上央行可能会有一些零星考量。

之前央妈都是在什么现象下增执黄金?

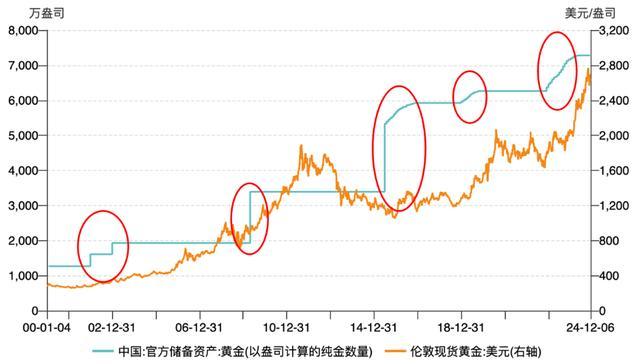

历史上央行曾五次聚积增执过黄金,分歧是:

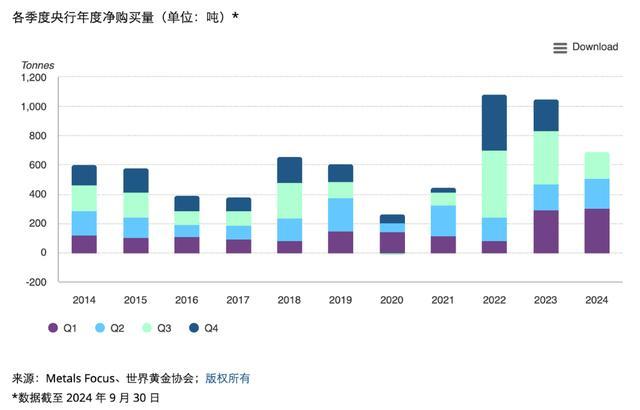

2001年12月-2002年12月,计较增执206吨;2009年4月,增执454吨;2015年6月-2016年10月,计较增执788吨;2018年12月-2019年9月,计较增执106吨;2022年11月-2024年4月,计较增执316吨,且为连络18个月增执。

其中,2009年、2015年,都是在金价前期飞腾后的回调周期内徐徐布局进场;

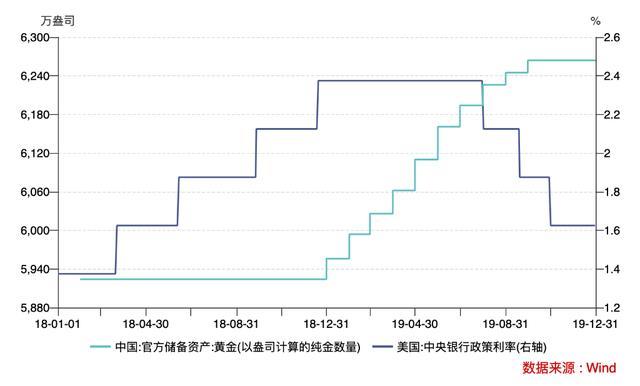

2019年可能主若是提前布局计渔利率见顶后,潜在的降息利好,因为其时黄金最紧迫的订价锚照旧好意思债推行利率。

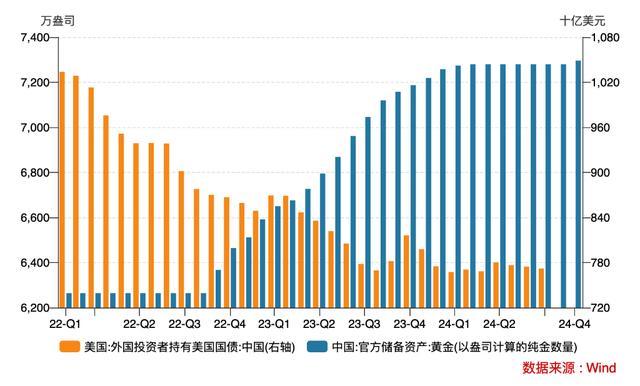

始于2022年的这一轮购金,一方面是在好意思联储利率上升、好意思债价钱下落的配景下,徐徐抛售好意思债杀青的。

另一方面,亦然在大家地缘政事冲突爆发、好意思元信用下降的大配景下开动的。

这一轮,不光是CN,不光是BRICS,大家的新兴阛阓央妈们都在增执黄金。

2022、2023年,大家央行购金量均历史性地冲突1000吨。

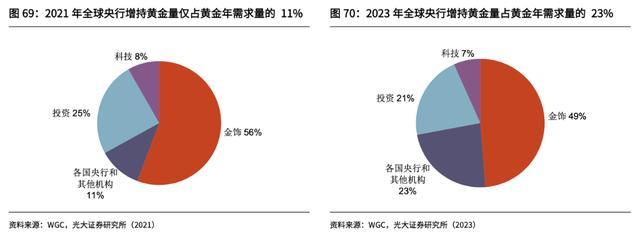

大家黄金需求结构中央行购金的占比,从2021年的11%大幅增长到2023年的23%。在央行买需下,黄金订价脱离了好意思债推行利率,独自走出牛市。

干系词咱们央妈,从旧年四季度就放缓了买入量,本年二季度即暂停了购金。

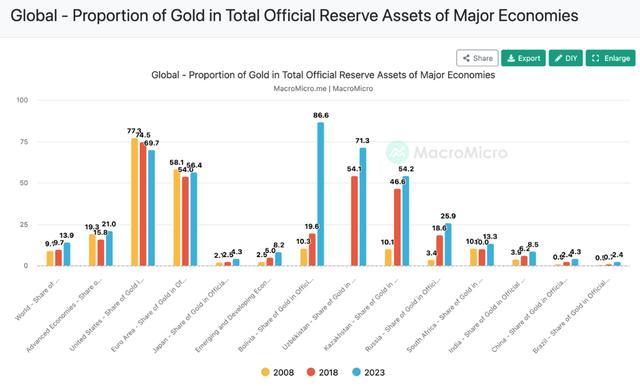

亚洲桃色网以上训诲不错看出,央妈购金一般是在相对低位建仓,而不是在高位隔邻大买。那么当今2600+的金价,资本如实还比较高。

央妈,为何“小幅”增执?

本次增执仅16万盎司(约4.5吨),在力度上,澄澈弱于上一轮初度购金(2022年11月),其时一个月的买入量高达103万盎司(约29.2吨)。

之是以遴荐小幅买入,除了资自身分外,还可能有两个考量:

第一,要紧意象或在于稳汇率。

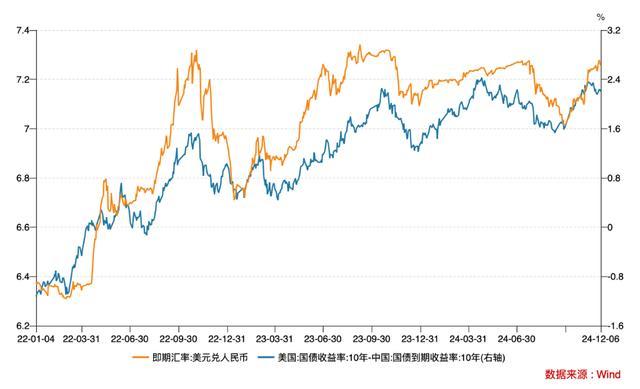

本年11月,好意思元兑在岸东说念主民币汇率从月初的7.09扫数贬值到7.3,全月贬值幅度2.17%;

同时10年期国债利率迫临2%关隘的新低,中好意思利差再度扩大到本年4月的水平。

为稳住7.3的信号关隘,缓解东说念主民币贬值压力,卖好意思债(好意思元)、买黄金的模式不错裁汰离岸好意思元需求。

第二,为新一轮好意思联储降息周期陆续分散播局。

降息周期内推行利率下降着实对黄金是利好。

但本轮好意思联储降息周期的变数仍大。通胀的二次反复已几成定局,中性利率上升现象下,货币计谋或难效仿以往的大幅宽松。

是以,分批建仓、徐徐布局也许是最安妥的遴荐。

一轮新牛市?只怕有其他阻力

见闻vip以为,这一轮央妈买黄金,可能并不代表黄金将立即迎来牛市。

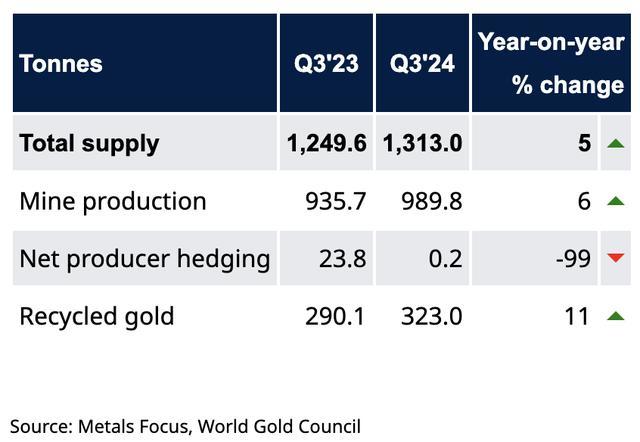

率先供给端,据寰球黄金协会数据,本年第三季度黄金总供应量同比增长高达5%,其中最主要的着手——金矿产量创造了历史季度新高的990吨,同比增长6%。

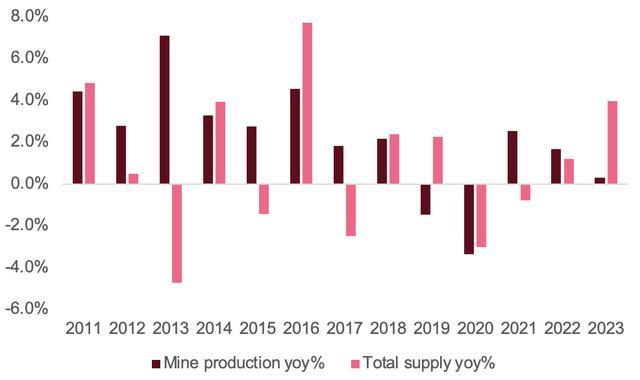

供给端如斯高增速并不常见。自2010年以来,黄金总供应和矿山供应增速平均水瓜分歧为2.2%和1.1%。供给端放量,对金价的影响咫尺还未走漏。

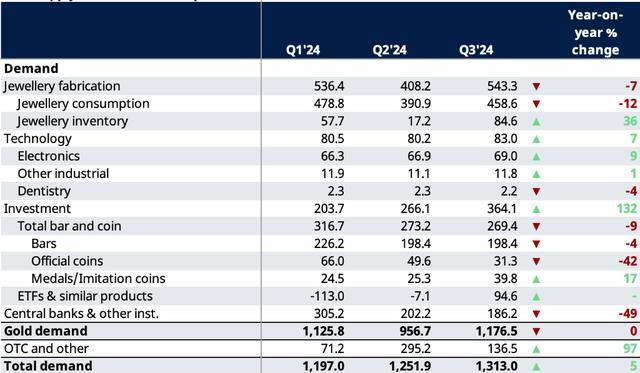

其次需求端,三季度比较二季度,工业黄金的需求总体健硕,而央行购金力度则在无间放缓。

三季度黄金的增量需求主要来自黄金饰品(+135吨)、黄金投资(+98吨),其中最亮眼的是ETF投资。

但ETF投资常常健硕性较弱。

受益于好意思联储降息预期发酵,三季度黄金ETF杀青净流入;一朝通胀出路需再行评估,好意思联储降息脚步放缓时,黄金ETF的买需也可能下降。

此外,特朗普上任后对俄乌地缘冲突和好意思国财政出路的潜在影响,也有助于大肆风险偏好,使投资者不急于入局。

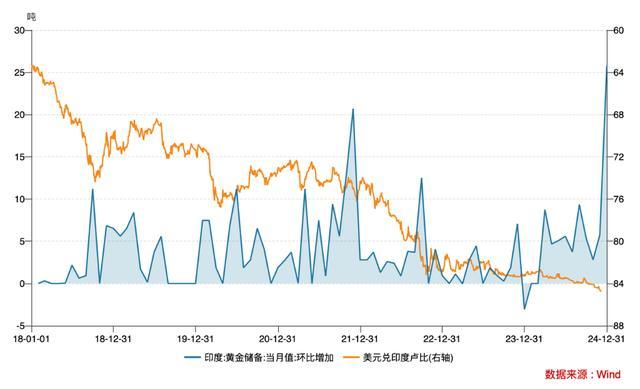

而央行层面,本年三季度主要的央行买家是波兰、印度等,且力度澄澈弱于2022-2023年。

以印度为例,印度央行买黄金最主要的意象亦然汇率考量。历史上,印度央行购买黄金的节律与卢比贬值节律基本一致。

干系词,11月30日特朗普放话,称改日金砖国度若刻意用其他货币取代好意思元,将对其加征100%的关税。之后,印度外长12月7日公开话语称,金砖国度对缩小好意思元皆备不感深嗜。

关税担忧下,即便现阶段出现一些“抢跑”气候——金砖国度思要抢在特朗普上任前先一步购金,高企的金价也会制约央行们大幅买入的能源。

大略,央妈这一次亦然看到上述阻力黑丝 少妇,才遴荐“稳步建仓”。